Inledning

Hur vi tänker och varför vi nu tittar på Mid Cap kan man läsa om i Stabila utdelningsbolag på Mid Cap. Kort sagt så har vi med ganska hårda regler filtrerat fram nio stycken möjliga "utdelningsbolag" till vår utdelningsportfölj, vilka vi nu försöker göra kortare analyser av för att utvärdera om de kan platsa långsiktigt.

Bra att veta när det gäller vår strategi för utdelningsportföljen är att när vi säger långsiktigt så menar vi 10+ år, och gärna längre än så. Det är dock inte alltid det går så bra med den planen, vi har även regler för när vi säljer av bolag som inte utvecklas i rätt riktning och vi har under de senaste åren sålt av flera bolag som vi ursprungligen trodde var innehav vi skulle behålla för evigt. Vi hoppas dock kunna hålla nere den typen av bolag genom att vara strikta med urvalet, men det känns som att ju längre ner i listorna man letar, desto svårare är det.

Kort om bolaget

OEM bildades 1974 i Tranås och har idag runt 650 anställda. Bolaget beskriver sig själva som ett teknikhandelsföretag, med en verksamhet som i princip går ut på att skapa produktionsenheter som kan skära in som dotterbolag åt tillverkande industrier. OEM driver idag 33 så kallade handelsenheter i 14 länder.

Så här beskriver OEM sig själva:

Så här beskriver OEM sig själva:

OEM’s bärande idé har alltsedan starten varit att utgöra ett alternativ till leverantörens egna dotterbolag på de marknader där koncernen bedriver sin verksamhet. För att vara intressanta partners för våra leverantörer måste OEM därför vara effektiva och åstadkomma en bra försäljningsvolym till låg kostnad samtidigt som OEM skapar mervärde genom en bra support och god logistik.

Bolagets verksamhet

Den här typen av bolag kan man tycka är lite svårt att få grepp om till en början, vad gör bolaget specifikt när de går in som ett alternativ till ett tillverkande företags dotterbolag? I OEMs fall så har man delat in verksamheten i sex olika produktområden, vilka man inom varje geografisk marknad har olika samarbetsföretag som man tillverkar åt. Totalt så tillverkar OEM mer än 50 000 produkter inom produktområdena elkomponenter, flödeskomponenter, motorer och transmissioner, kullager och tätningar, apparatkomponenter samt belysning.Tittar man exempelvis på Sverige så innebär detta i praktiken att man har 14 till synes helt olika företag, bland annat hemautomationsspecialisten Nexa. Personligen har jag erfarenhet av dotterbolaget OEM Automation, som bland annat tillverkar de automatiska videologgers vi använder oss av på jobbet.

Kunder och geografisk spridning

Även om det kan vara svårt att få ett bra grepp om alla dotterbolag och dess produkter så framgår det ganska tydligt att man har en god spridning av risker både vad gäller sektorer och geografi. Man växer genom förvärv och har historiskt varit framgångsrika med det.

Under 2015 så stod Sverige för den allra största delen av omsättningen. Av koncernens totala omsättning på 2.2 Miljarder så stod Sverige för 1.4 Miljarder. Europa och Asien står sedan för merparten av resterande omsättning.

Intäkter, vinst och tillväxt

OEMs omsättning per aktie har på 9 år stigit med cirka 50%, vilket ger en årlig omsättningstillväxt på i runda slängar på 5% Under 2015 hade OEM en betydligt bättre tillväxt, något som till 7% berodde på organisk tillväxt och 8% på strategiska förvärv. OEM köpte under året 3 nya verksamheter, två i Sverige och en i Danmark.

Tittar man på de olika regionerna så går Sverige klart bäst, här har man en ökning av omsättningen med 21%. I Finland, Baltikum och Kina är motsvarande siffror 19% Den enda marknaden som egentligen har gått dåligt är Storbritannien, en marknad som till och med har krympt på grund av lägre efterfrågan under året.

Marginalerna ser ut att även de vara betydligt bättre i Sverige än i övriga regioner, 14% jämfört med 8% i övriga regioner. Marginalerna har även förbättrats i Sverige under året medan de är kvar på samma år som under 2014 när det gäller verksamheter i resten av världen.

Sett över de senaste 10 åren så har OEM faktiskt inte ökat vinsten per aktie alls, men det kan bero på någon engångspost i 2007 års resultat som gör jämförelsen orättvis. Sedan 2008 har man däremot ökat vinsten med nästan 60%, och man har inte gjort ett enda förlustår under de senaste 10 åren.

Tittar man på de olika regionerna så går Sverige klart bäst, här har man en ökning av omsättningen med 21%. I Finland, Baltikum och Kina är motsvarande siffror 19% Den enda marknaden som egentligen har gått dåligt är Storbritannien, en marknad som till och med har krympt på grund av lägre efterfrågan under året.

Marginalerna ser ut att även de vara betydligt bättre i Sverige än i övriga regioner, 14% jämfört med 8% i övriga regioner. Marginalerna har även förbättrats i Sverige under året medan de är kvar på samma år som under 2014 när det gäller verksamheter i resten av världen.

Sett över de senaste 10 åren så har OEM faktiskt inte ökat vinsten per aktie alls, men det kan bero på någon engångspost i 2007 års resultat som gör jämförelsen orättvis. Sedan 2008 har man däremot ökat vinsten med nästan 60%, och man har inte gjort ett enda förlustår under de senaste 10 åren.

Värdering

OEM är för nuvarande värderade till ett p/e på 18 och ett p/s på 1.4. Ett p/e på 18 är relativt högt ur ett historiskt perspektiv, men då måste man även ta i beaktande att tillväxten är rejält högre än vad den tidigare har varit. Ett relativt högt p/e betyder att marknaden värderar framtida tillväxt högre än tidigare. Den svåra frågan är dock om tillväxten kan komma att fortsätta i den nya takten?

Utdelningar

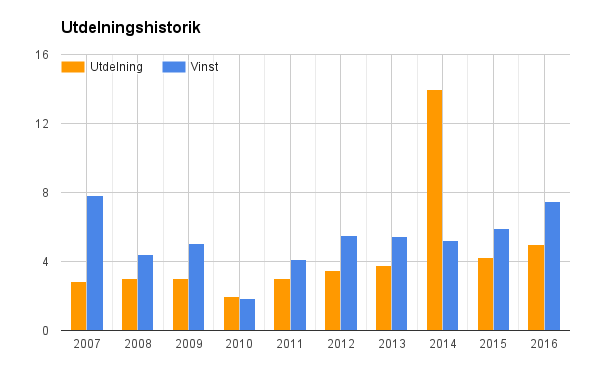

För 2015 års resultat så väljer OEM att dela ut ungefär två tredjedelar. Utdelningen motsvarar en ökning från 2014 med 17%, vilket för övrigt är snittet på utdelningsökningarna de senaste 6 åren. Om ett bolag kan hålla den utdelningstakten över en längre period så är det utan överdrift mycket bra.

Här kan man se varför OEM väljer att nämna just utdelningstillväxten de senaste sex åren i sin bokslutskommuniké. Skulle man istället valt att räkna från 2007 års utdelning så hade man fått en betydligt sämre utdelningstillväxt på 6.5% istället för de formidabla 17% man väljer att kommunicera. Även om siffrorna är lätta för oss investerare att hitta så är det trist när man gör den här typen av cherry picking.

Här kan man se varför OEM väljer att nämna just utdelningstillväxten de senaste sex åren i sin bokslutskommuniké. Skulle man istället valt att räkna från 2007 års utdelning så hade man fått en betydligt sämre utdelningstillväxt på 6.5% istället för de formidabla 17% man väljer att kommunicera. Även om siffrorna är lätta för oss investerare att hitta så är det trist när man gör den här typen av cherry picking.

Direktavkastningen har under en längre period legat på runt 5%, medan den vid dagens datum är 3.7%. Detta innebär att kursutvecklingen alltså varit ännu starkare än de 17% som utdelningstillväxten legat på sedan 2010.

Slutsats

Mycket av det man lär sig när man går igenom ett i princip nytt bolag kommer aldrig fram i den här typen av minianalyser och det kan i värsta fall verka som att våra slutsatser enbart grundar sig på det som råkar hamna i bloggposten. Så är självklart inte fallet, det finns bra mycket mer om bolaget än det lilla axplock som man kan se ovan som påverkar vår syn på en eventuell investering.

Varför nämner vi detta nu då? Jo, om vi bara tittar på siffrorna ovan så skulle vi i normala fall tycka att det är lite för osäkert läge. Dels så är värderingen historiskt hög och omsättningstillväxten imponerar inte över tid. Men det ser ändå intressant ut givet de senaste årens utveckling, och själva verksamheten har klart intressant potential. Mycket står dock och faller med bolagets förmåga att göra förvärv, och den egenskapen är svår att värdera.

Aktien hamnar på vår övervakningslista, dels så känns den orimligt dyr givet tillväxten, men framförallt så måste vi förstå verksamheten lite bättre innan vi investerar i ett så pass litet bolag.

Varför nämner vi detta nu då? Jo, om vi bara tittar på siffrorna ovan så skulle vi i normala fall tycka att det är lite för osäkert läge. Dels så är värderingen historiskt hög och omsättningstillväxten imponerar inte över tid. Men det ser ändå intressant ut givet de senaste årens utveckling, och själva verksamheten har klart intressant potential. Mycket står dock och faller med bolagets förmåga att göra förvärv, och den egenskapen är svår att värdera.

Aktien hamnar på vår övervakningslista, dels så känns den orimligt dyr givet tillväxten, men framförallt så måste vi förstå verksamheten lite bättre innan vi investerar i ett så pass litet bolag.

.png)

0 comments:

Skicka en kommentar