Framtidsplanens utdelningsportfölj innehåller främst stora, välkända och förhoppningsvis stabila bolag. Det har tjänat sitt syfte väl med att bygga upp en stabil plattform för framtida utdelningar, men med tryggheten kommer även kompromisser. Med ett bolag av exempelvis Johnson & Johnson's storlek är det svårt att se att den främsta tillväxten ligger i framtiden, även om framtiden ser relativt god ut för bolaget. Man får stabila kassaflöden och en viss nivå av utdelningssäkerhet med ett sådant bolag, men man bör inte ha alltför stora förväntningar på att bolaget ska 10-dubblas i värde.

På andra sidan av skalan har vi de små, okända och i många fall oprövade bolagen som i teorin skulle kunna bli ett nytt JNJ, Går man tillräckligt långt ner i listorna så kommer nitlotterna att vara långt fler än vinstlotterna, och endast de med mycket goda kunskaper eller nerver kan hantera det på längre sikt.

Vi har varken mycket goda kunskaper eller tillräckliga nerver för att handla på de minsta listorna, utan vi har valt att bara kliva ett steg nedåt i listorna, till Mid Cap. Vi har även valt att vara ganska hårda i våra urvalskriterier, något man kan läsa om i

.

Nu har tiden kommit för första minianlysen av de bolag som vaskades fram. Först ut är plast-specialisten Nolato från skånska Torekov.

Kort om bolaget

Nolato bildades 1938 i Torekov och har idag nästan 8000 anställda. Bolaget är verksamt inom tillverkningsindustrin och gör produkter i plast, silikon och TPE.

Så här beskriver Nolato sig själva:

Nolato är en högteknologisk, avancerad partner med verksamhet i Europa, Asien och Nordamerika. Vi utvecklar och tillverkar produkter i polymera material som plast, silikon och TPE. Vårt kunderbjudande omfattar allt från konceptutveckling, konstruktion och processoptimering till volymproduktion, vidareförädling och montering.

Bolagets verksamhet

Nolato är indelat i tre olika affärsområden

Nolato Medical

Nolato siktar på att vara en långsiktig partner till sina kunder inom utveckling och även inom produktion av medicinsk utrustning och läkemedel. Man har bland annat över 320 formsprutor för plast och TPE, och sammanlagt över 25.000 kvadratmeter renrumskapacitet. Bolaget har varit verksam inom området i över 50 år. Nolato tillverkar slangar för medicinskt bruk, läkemedelsförpackningar, andningsblåsor, insulinpennor, kateterballonger mm.

Affärsområdet står för 31% av Nolatos totala omsättning och för 32% av bolagets vinst.

Nolato Industrial

Nolatos industrigren handlar främst om formsprutade plastprodukter såsom motorsågshandtag, plastpluppar, plastpluggar, insugningsrör, nipplar, packningar etc. Produktfloran är mycket varierande och återfinns inom många olika branscher.

Affärsområdet står för 26% av den totala omsättningen och för 22% av vinsten.

Nolato Telecom

Det tredje området är Nolatos största. Här gör man delsystem med vad man kallar hög kosmetiskt innehåll, dvs snygga plaster, samt även produkter för skärmning och inkapsling av elektronik.

Området står för 43% av omsättningen och nära på hälften av bolagets vinst (46%).

Kunder och geografisk spridning

Nolato är ett globalt företag med både utveckling och produktion spridd över hela världen. När det gäller omsättningen så dominerar Asien och Europa. Nordamerika har en mycket liten del av den totala omsättningen. Sverige är den enskilt största marknaden med totalt 23%.

Intäkter, vinst och tillväxt

Under 2015 omsatte Nolato 4.7 Miljarder, vilket var en ökning på ungefär 10% från året innan. De senaste 10 åren har omsättningstillväxt legat på mer beskedliga 6% Vinsttillväxten har däremot haft en betydligt bättre utveckling och har under samma period ökat med cirka 20% / aktie.

En av de mer intressanta aspekterna med Nolato är dess förmåga att skapa avkastning på det investerade kapitalet. Det nämns i olika sammanhang att ett värde på ROIC över 20% tyder på att man har en stark ställning inom sitt område, och att man därmed kan prissätta sina produkter och tjänster högre än annars. Nolato som är verksamma inom en del mycket prispressande branscher (exempelvis fordonsindustrin) har lyckats förvånansvärt bra med detta. Snittet de senaste fem åren är 20.7%

När det gäller tillväxten inom de tre affärsområdena så är det svårt att få en klar bild. Inom industrin så har fordonsbranschen varit en starkt lysande stjärna de senaste åren, men risken är att det nu toppar ur då konjunkturen inte verkar få fart som önskat. Inom mobilområdet så finns det mycket rum kvar att växa inom, men senaste året har snarare varit negativt vad gäller tillväxt för Nolatos del, framförallt om man räknar med valutaeffekterna. Inom Nolato Medical så gav 2015 en omsättningsökning på mediokra 2%

Värdering

Med ett p/e på 13.8 och ett p/s på 1.2 så framstår Nolato som ett kap i förhållande till börsen i allmänhet. Med dess starka finanser, stabila kassaflöde och förmåga att göra vinst på sina pengar så ser det onekligen bra ut.

Men man måste ställa det i relation till historien också, Nolato har inte varit lika dyrt som det är idag även om siffrorna ser bra ut. Exempelvis så har Nolato de senaste 9 åren handlat på ett p/e mellan 6.4 och 13.8. p/s har under samma period varierat mellan 0.4 och 1.2. Detta indikerar alltså att vi just nu är på toppen av Nolatos värdering historiskt sett.

|

| Nolatos kurs visar tydligt att maknaden värderat dem högre än snittet |

Beror den relativt höga värdering nu att Nolato idag ser bättre ut än vad det gjorde för fem år sedan? Svårt att säga. Med den fantastiska utveckling som framförallt vinsttillväxten har haft så ställer det väldigt stora krav på att bolaget levererar ännu bättre siffror i framtiden. Även om det ser tufft ut så måste man vara medveten om att marknaden inom de olika affärsområdena är väldigt stora, och det bör finnas bra möjligheter att ett bolag med Nolatos kompetens tar större och större andel av dem.

Utdelningar

Nolato har en uttalad utdelningspolicy som lovar gott för utdelningsinvesterare.

Nolatos utdelningspolicy är att föreslå en utdelning som

överstiger 50 procent av resultatet efter skatt, med beaktande av Nolatos

långsiktiga utvecklingsmöjligheter, finansiella ställning och investeringsbehov.

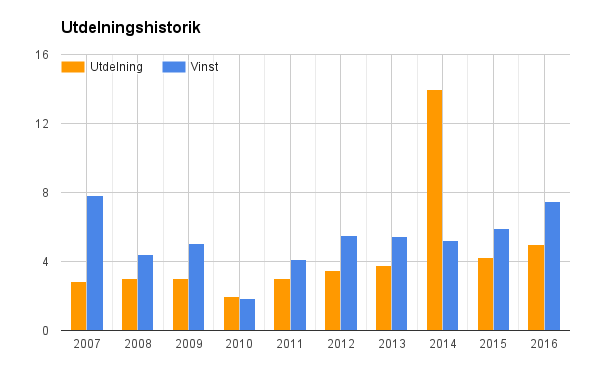

Detta innebar att man efter 2015 föreslår en utdelning på 10 kronor per aktie, motsvarande 63% av 2015 års vinst. Jämfört med utdelningen förra året så har man höjt den med 17%

Som man kan se i historiken så jobbar man inte med ständigt ökande utdelningar, utan man väljer istället att anpassa utdelningarna efter rådande klimat. Man kan också notera att vinsterna har täckt alla utdelningar förutom under 2007. Nolato har ett mycket bra kassaflöde, och något som vi brukar tycka är intressant för utdelningsbolag är om det fria kassaflödet över tid är positivt. I Nolatos fall så är femårssnittet på marginal +4.9%, vilket är bra men kanske inte fantastiskt,

Även om Nolato har ökat utdelningen med närmare 300% sedan 2007 så har direktavkastningen på senare år sjunkit. Det beror ju på att kursen har stigit ännu snabbare, vilket för de tidigare ägarna har varit en riktigt trevlig utveckling, men för en utdelningsinvesterare som idag tittar på bolaget för ett eventuellt första köp så ser det inte lika trevligt ut. Just på grund av att direktavkastningen är historiskt låg så kan man ana att det inte är riktigt rätt timingmässigt (om vi nu tillåter oss att förenkla med att säga att de senaste 10 åren är bolagets historia, det är ju trots allt ett bolag som funnits i snart 80 år).

Å andra sidan så är närmare 5% direktavkastning inte alls något att fnysa åt. Framförallt inte i ljuset av den senaste utdelningsökningen på 17%

Slutsats

Sammanfattningsvis kan man nog säga att Nolato är ett fantastiskt fint litet bolag som har gjort väldigt mycket rätt de senaste åren. Med spetskompetens inom flera viktiga, men i många ögons tråkiga, områden så har man lyckats skapa sig någon form av vallgrav mot konkurrenter och därmed goda möjligheter att fortsätta växa. Finanserna i bolaget är dessutom goda och som utdelningsinvesterare så finns inget alls att klaga på, snarare tvärtom.

Det enda smolket i bägaren är känslan av att vara för sent ute, men det blir ofta så när man sorterar fram bolag som redan har visat sig vara högkvalitativa. Den som tror att man med våra krav på bolagets kvalitet får fram turn around-case där man kan vara med från botten blir nog besviken, och även om vi är medvetna om det så lägger det lite sordin på glädjen av att finna så pass bra bolag som vi tycker att Nolato är.

Blir det köp av Nolato? Ja med stor sannolikhet blir det ett köp även för långsiktiga utdelningsportföljen. Bolaget finns redan med i vår Magic Formula-portfölj, men den ombalanseras som bekant en gång per år och då finns risken att Nolato inte platsar nästa gång.

.png)