2016 läggs på hyllan och det är nu dags att göra rent på bordet inför 2017!

Kortfattat kan man säga att året har bjudit på två överraskningar.

1. Vi har missat de flesta av våra mål som vi satte upp för året

2. En rejäl uppvärdering av våra aktier har gjort att samlade värdet ökade med 82% under 2016!

Att vi skulle missa våra mål blev klart ganska tidigt på året. En oplanerad men härlig förlängning av en tjänsteresa blev (mycket) dyrt men värt det. Detta skedde första veckan i januari så efter det var det svårt att komma ikapp. Att vår ena bil fick skrotas samtidigt som tjänstebilen skulle bytas ut mot en privatköpt bil blev nästa stora slag mot våra mål. Det planerade aktiesparandet minskade på grund av detta med 25%, men å andra sidan är vi nu både en fin resa rikare och kör även två billigare bilar än vi tidigare gjort :)

Att värdet på våra aktieportföljer skulle öka med 82% (inklusive nysparande) var nog en större överraskning än att sparandet skulle bli lidande under året. Vi tackar och tar emot dock, speciellt med tanke på att sparandet misslyckades.

Få minst 20.000 SEK i utdelningar över året utdelningarna blev 19.422 SEK

Öka det månatliga sparandet i våra portföljer Sparandet minskade med 6%

Öka sparkvoten från nuvarande 34% till 40% Sparkvoten sjönk till 31%

Minska kostnaderna för våra bilar med 2.000 SEK i månaden Ja, bilarna är numera betydligt billigare!

Därför sätter vi nu 2017 års mål lite snällare mot oss själva.

1. Sparkvoten ska upp till 35%

2. Sparandet ska öka jämfört med 2016

3. Utdelningarna ska minst vara i nivå med den långsiktiga planen, dvs runt 25.000

4. Enda målet som rör bloggen - fler inlägg under 2017 än 2016 :)

Gott nytt på er alla läsare, hoppas 2017 blir ett kanonår för er!

Kortfattat kan man säga att året har bjudit på två överraskningar.

1. Vi har missat de flesta av våra mål som vi satte upp för året

2. En rejäl uppvärdering av våra aktier har gjort att samlade värdet ökade med 82% under 2016!

Att vi skulle missa våra mål blev klart ganska tidigt på året. En oplanerad men härlig förlängning av en tjänsteresa blev (mycket) dyrt men värt det. Detta skedde första veckan i januari så efter det var det svårt att komma ikapp. Att vår ena bil fick skrotas samtidigt som tjänstebilen skulle bytas ut mot en privatköpt bil blev nästa stora slag mot våra mål. Det planerade aktiesparandet minskade på grund av detta med 25%, men å andra sidan är vi nu både en fin resa rikare och kör även två billigare bilar än vi tidigare gjort :)

Att värdet på våra aktieportföljer skulle öka med 82% (inklusive nysparande) var nog en större överraskning än att sparandet skulle bli lidande under året. Vi tackar och tar emot dock, speciellt med tanke på att sparandet misslyckades.

Hur gick det med 2016 års mål?

Vi hade ganska rimliga finansiella mål för 2016, men vi har fallit på målsnöret vad gäller alla mål förutom den sista punkten med billigare bilar. Till stor del har det berott på ändrad investeringsstrategi samt oförutsägbara händelser, men vi har även tillåtit lite extravagant leverne under året. Det är inget vi ångrar! :)Portföljutvecklingen

Då vi tråkigt nog misslyckades med våra mål kring sparande och utgifter så är portföljutvecklingen desto roligare läsning. Vår största portfölj, utdelningsportföljen, steg med 36% och vår Magic Formula-portfölj steg med nästan 8%. Snittet på våra portföljer blev i år 29%, ett resultat vi är mycket nöjda med.

Sedan vi på allvar tog tag i våra investeringar så ligger den kumulativa utvecklingen på 15.67%, ett resultat vi ödmjukt förstår kan vara svårt att hålla i längden. Det ger oss ändå råg i ryggen för våra framtida investeringsbeslut!

| PORTFÖLJHISTORIK | |||||||||

| År | Utdelningsportfölj | Magic Formula-portfölj | Snitt | Avanza Zero | |||||

| 2016 | 36.52% | 7.72% | 29.32% | 9.32% | |||||

| 2015 | 2.43% | 4.03% | 4.00% | 2.63% | |||||

| 2014 | 21.47% | - | 21.47% | 14.04% | |||||

| CAGR | 17.00% | 5.71% | 15.67% | 8.00% | |||||

Utdelningsportföljen

Portföljen fick 2016 en bra revansch mot det mediokra resultatet 2015. Största orsaken till det fantastiska resultatet beror på en lyckosam försäljning av räntekänsliga amerikanska aktier precis vid rätt tillfälle när de stod som högst. Pengarna vi fick loss satsade vi på svenska Mid Cap-bolag, vilka sedan haft en formidabel utveckling under året.

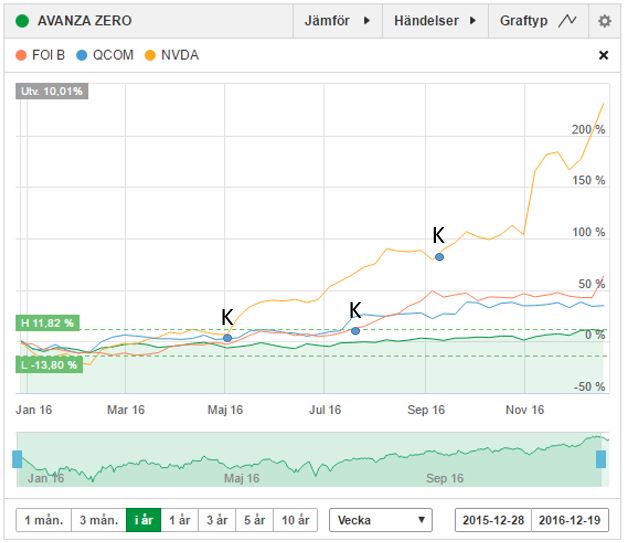

Satsningen på 3 amerikanska bolag med fokus på autonoma fordon var också särskilt lyckosam. Framförallt så har nVidia och Qualcomm visat sig vara riktigt bra investeringar över året. Läs mer om våra 3 bästa och 3 sämsta aktier under 2016.

Portföljen går numera att följa på Shareville, där den under året samlade på sig 3 stjärnor. I skrivande stund har portföljen en Sharpe-kvot på 2.44.

Bästa aktie : nVidia +70%

Sämsta aktie : Novo Nordisk -20%

|

| Utveckling på kontot 2016. Observera att portföljen låg på Avanza fram till den 11'e mars. Fram till den 11'e mars hade portföljen en utveckling på cirka +5% |

Magic Formula

Portföljen fick en riktigt superusel start efter att vi lagt om vår strategi till att varje månad köpa 2 nya bolag. Den urusla starten beror på att de två första bolagen som köptes in var Ericsson och SAS. Sedan köpen i juni har de båda tappat hela 30% mot index. Även om den tunga starten gör att vår portfölj inte ser ut att slå index på kort sikt så kommer vi att fortsätta vår inslagna väg framåt. På lång sikt tror vi ändå på strategin vi valt.

I början av året var portföljen cirka 10% av totala aktieinnehavet, nu har den vuxit till cirka 25% och större kommer den att bli då allt nysparande läggs i portföljen.

Även den här portföljen går att följa på Shareville. Där har den en stjärna och en sharpekvot just nu på 0.32.

Bästa aktie 2016 : Beijer Alma +20%

Sämsta aktie 2016 : Ericsson -18.4%

|

| Utveckling på kontot 2016. Observera att portföljen låg på Avanza fram till den 11'e mars. Fram till den 11'e mars hade portföljen en utveckling på cirka +2% |

Utdelningar

Även om vi inte nådde vårat uppsatta mål för 2016 så ligger vi rejält före vår långsiktiga prognos. Enligt den långsiktiga prognosen så skulle 2016 ge 17400, vilket slogs med råge.

| UTDELNINGSHISTORIK | ||||||||||||||

| År | Jan | Feb | Mar | Apr | Maj | Jun | Jul | Aug | Sep | Okt | Nov | Dec | Totalt | |

| 2013 | 117 | 282 | 277 | 569 | 663 | 1908 | ||||||||

| 2014 | 75 | 155 | 669 | 362 | 731 | 699 | 84 | 84 | 745 | 129 | 712 | 623 | 5068 | |

| 2015 | 235 | 754 | 1047 | 1635 | 2993 | 970 | 364 | 1056 | 2120 | 1390 | 869 | 992 | 14425 | |

| 2016 | 618 | 865 | 1328 | 3145 | 3431 | 1149 | 1494 | 1249 | 2804 | 281 | 2129 | 929 | 19422 | |

|

| För tredje året i rad så har vi slagit den långsiktiga prognosen för aktieutdelningar |

Inför 2017

En lärdom vi tar med oss från året som gått är att det är svårt att lyckas med ett mål om minsta lilla förändring i förutsättningarna gör det omöjligt att nå. Vissa saker är svåra att parera även om man har en buffert (oväntat köp av 2 styck bilar), men mer normala och mindre överraskningar borde vara lättare att hantera utan att sparandet blir alltför lidande.Därför sätter vi nu 2017 års mål lite snällare mot oss själva.

1. Sparkvoten ska upp till 35%

2. Sparandet ska öka jämfört med 2016

3. Utdelningarna ska minst vara i nivå med den långsiktiga planen, dvs runt 25.000

4. Enda målet som rör bloggen - fler inlägg under 2017 än 2016 :)

Gott nytt på er alla läsare, hoppas 2017 blir ett kanonår för er!

.png)