Dags för en uppsummering av hur det går för Framtidsplanens investeringar. Kortfattat så har utvecklingen inte varit direkt upplyftande de senaste två månaderna. Även om det inte gått särskilt uselt så är det ett tydligt avbräck mot tidigare perioders utveckling.

Särskilt tydligt är det när man tittar på nedanstående graf, som visar den totala utvecklingen inklusive nyinsatta medel. Sedan slutet av maj har det totala värdet inte ökat något alls. Visserligen så var maj en kanonmånad så om man tittar på grafen ur ett längre perspektiv så är inte trenden helt bruten ännu.

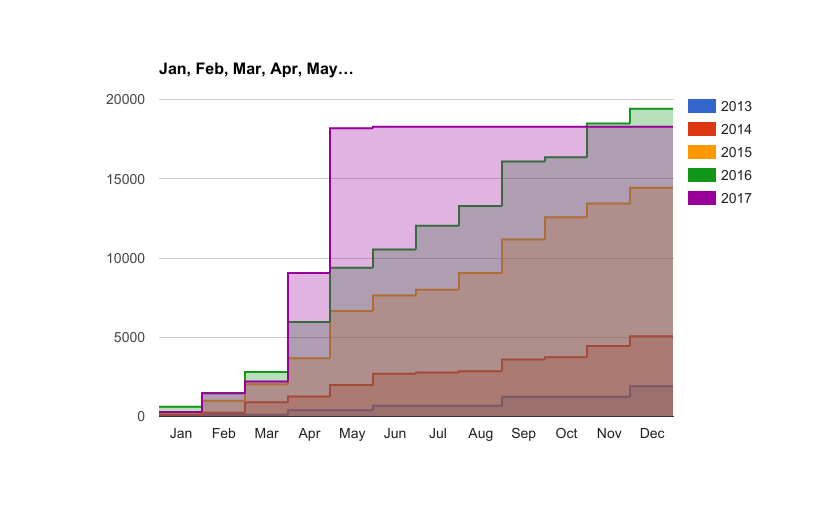

Särskilt tydligt är det när man tittar på nedanstående graf, som visar den totala utvecklingen inklusive nyinsatta medel. Sedan slutet av maj har det totala värdet inte ökat något alls. Visserligen så var maj en kanonmånad så om man tittar på grafen ur ett längre perspektiv så är inte trenden helt bruten ännu.

|

| Totala portföljvärdets utveckling sedan januari 2015. Snart en femdubbling av kapitalet. |

Årets bästa och sämsta aktier

De tre bästa innehaven än så länge under 2017

- nVidia +60%

- Cinnober +46%

- Zalaris +45%

De tre sämsta innehaven

- Net Gaming Europe -21%

- Starbucks -20%

- Starbreeze -19%

Utdelningsportföljen

Vår utdelningsportfölj har på senare tid utvecklat sig något sämre än tidigare, och det har lett till att portföljen tappat sina tre stjärnor på Shareville. Bara för en dryg månad sedan hade portföljen över 4.0 i sharpekvot, men den är nu nere på det betydligt blygsammare 1.91. Orsaken till att portföljen har gått lite sämre än tidigare (fortfarande bättre än index) beror på att dollarförsvagningen har dragit ner de amerikanska innehaven rejält.

Totalt hade portföljen en dollarvikt på cirka 25%, och då dollarn har tappat drygt 5% mot svenska kronan den senaste månaden så har det gjort ett ganska stort avtryck på resultatet. Det känns lite märkligt att läsa om exempelvis Amazons nya ATH och samtidigt se de röda siffrorna i depån på samma bolag, men det är något man får räkna med när man utöver bolagsrisken även inkluderar valutarisk. På liknande vis stod vi som dollarvinnare när vi 2014 lastade på rejält i USA och såg både kurser och dollar rusa uppåt.

Tyvärr är vi nu osäkra på dollarns riktning framöver, och de planerade ökningarna i våra amerikanska innehav får vänta ett tag. Under tiden kommer vi istället att öka på våra innehav i svenska investmentbolag.

|

| Utvecklingen på portföljen under 2017 |

Investmentbolagen

För en dryg månad sedan startade vi med en ny strategi baserad på investmentbolagens avvikelse från den historiska substansrabatten. Läs gärna inlägget om hur vi tänker och hur strategin ser ut i inlägget Ny strategi för investmentbolag. Även om det såklart har gått för för kort tid för att göra någon som helst form utav analys av strategin så är det alltid kul att se hur det artar sig.

Sedan starten har utvecklingen på OMX varit rätt medioker, och vare sig vårat andra jämförelseindex IBIndex eller vår strategi har gått positivt. Index har under perioden tappat dryga 3%.

Förhoppningen med strategin är ju att överprestera mot OMX samt gärna mot IBIndex. Därför har vi valt att göra en graf som är normerad till OMX, för att se hur de två investmentbolags-strategierna presterat relativt OMX.

På den dryga månad vi har följt utvecklingen så har IBIndex överpresterat OMX med 0.71% medan vår har gått 1.17% bättre än OMX. Även om det är alldeles för kort tid för att det ska säga något vettigt så är det ändå roligt att det har gått åt rätt håll från början :)

Magic Formula

Portföljen lunkar på i maklig takt och sticker inte ut år vare sig det ena eller det andra hållet. Den förväntade överavkastningen väntar på att få visa sig, och till dagens datum har portföljen i princip följt utvecklingen på OMX. Vi har ingen brådska, och kommer därför att fortsätta med strategin som planerat. Vi har dock som tidigare kommunicerats slutat att tillsätta nytt kapital till portföljen, till förmån för vår investmentbolagsstrategi. |

| Grafen är från Shareville och ger en lite skev bild då portföljvärdet inkluderar utdelningar medan OMX-grafen ej inkluderar utdelningar. I praktiken ligger portföljen nästan identiskt med OMX om man inkluderar utdelningar. |

.png)